Bank-bank di negara-negara berkembang seringkali tidak akan memberikan pinjaman kepada orang miskin, karena mereka tidak memiliki kredit, atau mereka hanya akan memberikan pinjaman dengan tingkat yang sangat tinggi, sehingga banyak orang tidak akan pernah bisa keluar dari lingkaran kemiskinan.

Natalia Rigol adalah kandidat PhD di bidang ekonomi di MIT dengan pemikiran inovatif. Apakah mungkin, dia bertanya-tanya, untuk menggunakan informasi komunitas untuk membuat peringkat kredit informal untuk membantu bank atau lembaga keuangan mikro memutuskan kepada siapa akan meminjamkan uang? Rigol menjalankan proyek percontohan yang mengajukan pertanyaan ini di India musim panas ini, dan dia sekarang meluncurkan studi yang jauh lebih besar dari sekitar 1.500 pemilik usaha kecil di komunitas miskin di India.

Ceritakan sedikit tentang latar belakang Anda dan bagaimana Anda mendapatkan inspirasi untuk menjadi seorang ekonom?

Saya berasal dari Kuba, jadi saya tinggal di Kuba sampai saya berusia 9 dan melakukan awal sekolah saya di sana. Pada usia 9 tahun, saya pindah ke Rusia dan tinggal di sana selama dua tahun, dan kemudian saya berada di Republik Ceko selama dua tahun. Saya datang ke AS ketika saya berusia 13 dan melakukan sekolah menengah saya ke sekolah menengah di Florida. Saya pergi untuk mengambil sarjana saya di Harvard dan melanjutkan ke PhD saya di MIT di mana saya sudah selama lima tahun. Ketika saya masih mahasiswa, saya mulai bekerja dengan seorang mentor — ekonom Rohini Pande — di Harvard. Dialah yang membuat saya tertarik pada keuangan mikro dan masalah gender, yang merupakan hal yang saya fokuskan sekarang.

Seperti apa rasanya bekerja di India?

Masalah kemiskinan di India sangat mencolok. India adalah tempat yang hebat [untuk melakukan penelitian] karena ini adalah tempat di mana banyak negara menuju. Orang-orang menganggap Cina sebagai negara yang patut dicontoh ini, tetapi India lebih mirip seperti apa negara-negara miskin akan segera terlihat, dalam hal ketimpangan pendapatan yang sangat besar. Ini adalah tempat di mana Anda dapat berpikir tentang masalah kemiskinan dan benar-benar belajar.

Beri tahu kami tentang proyek Anda saat ini.

Satu masalah besar yang ada dalam pembiayaan orang miskin adalah bahwa, dengan orang miskin, Anda tidak memiliki banyak informasi tentang mereka. Jika Anda berpikir tentang keuangan di negara-negara maju, di tempat-tempat seperti Amerika, Anda dapat mengunjungi American Express dan American Express akan memiliki informasi yang dapat dipercaya tentang Natalia Rigol — seperti apa tabungannya, seperti apa skor kreditnya. Sebuah perusahaan yang akan memberikan pinjaman kepada Natalia Rigol memiliki banyak informasi. Tetapi di negara-negara berkembang tidak ada yang seperti itu. Di India, mereka baru saja mendapatkan nomor jaminan sosial untuk orang-orang. Bank tidak memiliki banyak informasi tentang orang miskin. Jika bank tidak memiliki informasi tentang orang miskin, salah satu cara untuk mendapatkan pinjaman adalah dengan memberikan agunan. Tetapi tentu saja orang miskin tidak memilikinya. Sangat sulit bagi bank untuk membedakan antara Natalia dan Emily. Kami terlihat sama bagi mereka. Pada akhirnya, bank membuat keputusan bahwa mereka akan mengenakan suku bunga tinggi, karena mereka mengambil risiko. Pertanyaan yang saya tertarik adalah ini: Apakah ada beberapa alat yang dapat kita kembangkan yang dapat membantu bank membedakan antara Natalia dan Emily?

Bagaimana itu bisa berhasil?

Saya sudah berpikir untuk menggunakan informasi yang tersedia di komunitas. Terutama di tempat seperti India, orang hidup di jejaring sosial. Ini tidak seperti AS tempat Anda tinggal di rumah dan mungkin tidak mengenal tetangga Anda. Proyek ini mencoba untuk memahami jika orang memiliki informasi tentang satu sama lain bahwa lembaga pemberi pinjaman akan berguna dalam membedakan antara Natalia dan Emily. Saya pergi ke sebuah komunitas dan meminta orang-orang untuk berbicara kepada saya tentang Natalia dan Emily dan memberi tahu saya berbagai jenis informasi tentang Natalia dan Emily — pertanyaan tentang, misalnya, etos kerja, kecerdasan, naluri bisnis. Siapa yang akan menjadi yang paling produktif? Siapa yang akan mengembangkan bisnisnya paling banyak? Tampaknya masyarakat tahu siapa yang sangat cakap.

Bagaimana cara kerja pengumpulan-informasi?

Kami pertama-tama melakukan wawancara secara pribadi untuk setiap rumah tangga di rumah mereka. Di sini kami mengumpulkan banyak informasi tentang rumah tangga, bisnis, dan kemampuan pribadi seseorang. Kami akan menggunakan beberapa data ini untuk memvalidasi apakah anggota masyarakat mengetahui hal-hal tentang satu sama lain karena dilakukan sebelum ada yang tahu apa-apa tentang fakta bahwa mereka akan membuat peringkat rekan-rekan mereka. Kami kemudian mengundang lima anggota kelompok [teman dan tetangga] ke aula tempat mereka melakukan "permainan peringkat" kami. Bergantung pada pengacakan, mereka melakukan ini di hadapan orang lain atau sendirian, dan mereka diberi tahu apakah informasi mereka akan digunakan untuk mengalokasikan hibah atau tidak dan apakah mereka menerima insentif atau tidak. Di akhir permainan ini, kami melakukan lotre untuk memilih pemenang hibah. Kami kemudian melakukan wawancara lanjutan untuk mengukur perubahan dalam kekayaan bisnis dan rumah tangga dan menggunakan data ini untuk memvalidasi jika anggota masyarakat dapat memprediksi pertumbuhan bisnis.

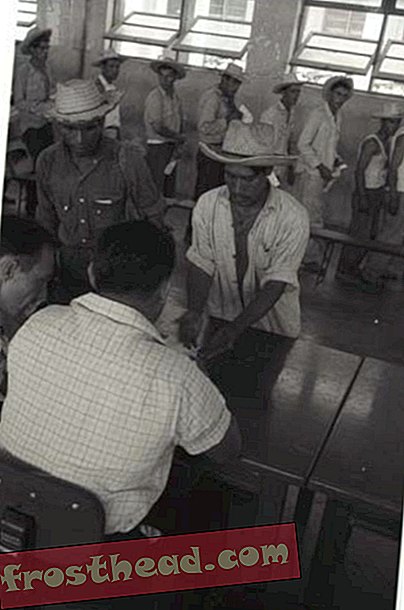

Anggota masyarakat mengisi survei Rigol. (Natalia Rigol)

Anggota masyarakat mengisi survei Rigol. (Natalia Rigol) Apa pertanyaan yang Anda tanyakan?

Pada wawancara pertama, kami meminta informasi tentang aktivitas tenaga kerja dari semua anggota rumah tangga, informasi yang sangat rinci tentang semua bisnis rumah tangga, pertanyaan psikometrik dengan pemilik bisnis, dan banyak pertanyaan tentang kekayaan, kesehatan, dan kesejahteraan umum.

Bagaimana Anda memastikan orang mengatakan yang sebenarnya tentang teman dan tetangga mereka?

Jika Anda pergi ke suatu komunitas dan mengajukan pertanyaan, dan orang-orang tahu bahwa informasi itu akan digunakan untuk mengalokasikan hibah yang relatif besar, mungkin saja mereka akan berbohong. Kami memiliki banyak data percontohan yang menunjukkan bahwa orang, pada kenyataannya, berbohong jika mereka memiliki insentif untuk berbohong. Saya ingin tahu bagaimana membuat orang memberi tahu kami kebenaran.

Cara yang paling menonjol untuk melakukan ini adalah kami memberi orang [finansial] insentif untuk jawaban mereka. Kami menawarkan insentif yang lebih tinggi untuk mengatakan yang sebenarnya. Kami menggunakan aturan pembayaran pendampingan rekan, Bayesian Truth Serum, yang dikembangkan oleh Drazen Prelec di MIT. Cara aturan itu berlaku adalah kita bertanya kepada orang-orang kepercayaan urutan pertama mereka — untuk memberi peringkat orang dari keuntungan tertinggi hingga terendah — dan keyakinan urutan kedua mereka — berapa banyak orang di komunitas yang akan mengatakan bahwa Emily akan mendapat peringkat tertinggi? Berapa banyak yang akan mengatakan dia akan menempati peringkat tertinggi kedua, dan seterusnya? Kami membayar orang berdasarkan keyakinan urutan pertama dan kedua. Membayar kepercayaan tingkat kedua itu mudah: kita melihat berapa banyak orang yang mereka duga akan peringkat Emily nomor satu, dan kemudian kita melihat berapa banyak orang, pada kenyataannya, peringkat Emily nomor satu. Membayar untuk kepercayaan tingkat pertama adalah bagian yang sulit. Aturan ini bekerja dengan membayar jumlah yang lebih tinggi kepada orang-orang yang memberikan jawaban yang "sangat umum, " yang berarti bahwa kepercayaan orde pertama lebih umum pada populasi daripada yang diprediksi orang akan melalui kepercayaan orde dua. Prelec telah membuktikan bahwa aturan pembayaran insentif ini adalah benar — orang lebih baik mengatakan yang sebenarnya tentang apa yang mereka ketahui daripada berbohong. Ada juga beberapa percobaan laboratorium dengan siswa yang mengkonfirmasi properti aturan ini.

Berapa hibahnya? Dan bagaimana jenis hibah atau pinjaman mikro ini dapat membantu orang-orang dalam komunitas yang miskin?

Hibahnya adalah $ 100, yang merupakan jumlah uang yang sangat besar untuk populasi ini. Ini adalah sekitar 30 persen dari modal pemilik bisnis. Studi lain menemukan bahwa pengusaha mikro benar-benar produktif. Anda memberi mereka $ 100 dan keuntungan mereka naik 50 persen, dua atau tiga tahun ke depan dan terus menjadi lebih tinggi. Dalam hal dampak: konsumsi masyarakat meningkat, kesehatan masyarakat membaik. Dengan $ 100, suami Anda dapat pergi dan mendapatkan operasi apa pun dan kembali bekerja, sementara tidak adanya $ 100 itu berarti Anda benar-benar berada dalam kemiskinan.

Apa rencana Anda untuk masa depan proyek ini?

Kami sedang melakukan survei dasar, dan kami akan selesai pada bulan Desember atau Januari. Kemudian kami akan secara acak mengalokasikan hibah untuk mengukur apakah masyarakat dapat memprediksi hasil atau tidak. Kami mungkin akan melacak orang selama satu hingga dua tahun untuk melihat evolusi bisnis dan pendapatan rumah tangga mereka, dan melihat bagaimana informasi komunitas memprediksi hal itu. Kami bekerja dengan lembaga keuangan mikro, yang sangat tertarik dengan proyek ini. Langkah selanjutnya, jika akhirnya berhasil, adalah untuk melihat bagaimana mereka dapat mengintegrasikan ini ke dalam operasi mereka.